このコンテンツは医療従事者向けの内容です。

クリニックの運営における資金調達の方法に、医療機関だからこそできる診療報酬債権を活用した資金調達があります。その代表的な手法が診療報酬債権ファクタリングです。

診療報酬債権とは、クリニックや病院などの医療機関が審査支払機関である社会保険診療報酬支払基金、国民健康保険団体連合会に対して請求する診療報酬です。

通常は、医療機関の窓口で患者は自己負担額(3割)を支払います。残り(7割)は、保険者を経て支払基金から支払われることになります。

医療機関は、月末までに請求金額を計算して、翌月の10日までにレセプト(診療報酬明細書)を提出します。この請求から、実際に医療機関に対して診療報酬が支払われるのは、翌々月となります。

このタイムラグは、資金繰りに苦しむクリニックを含む医療機関にとっては大きな経営リスクとなります。

しかし、この診療報酬の支払いを受ける債権は、必ず支払われるため安全性の高い優良債権ということができます。そこでこの債権を利用して、診療報酬が支払われる期日よりも早く資金を調達することが可能となります。それがいわゆる診療報酬債権の流動化です。

診療報酬債権を用いた資金調達は、クリニック職員の給与の支払いや製薬会社に対する支払いなどの短期で必要な資金を調達するのに向いていると言われています。

診療報酬債権流動化には様々な手法(特別目的会社を設立する方法、債権を信託銀行に信託する方法など)がありますが、手軽で代表的な手法が診療報酬債権ファクタリングです。

ファクタリングとは、債権をファクタリング会社(債権の保証、買取をする会社)に売却して現金化する手法です。ファクタリング会社は、銀行・証券会社などの金融機関だけでなく、特定目的会社や社団法人など多様な会社が手掛けています。

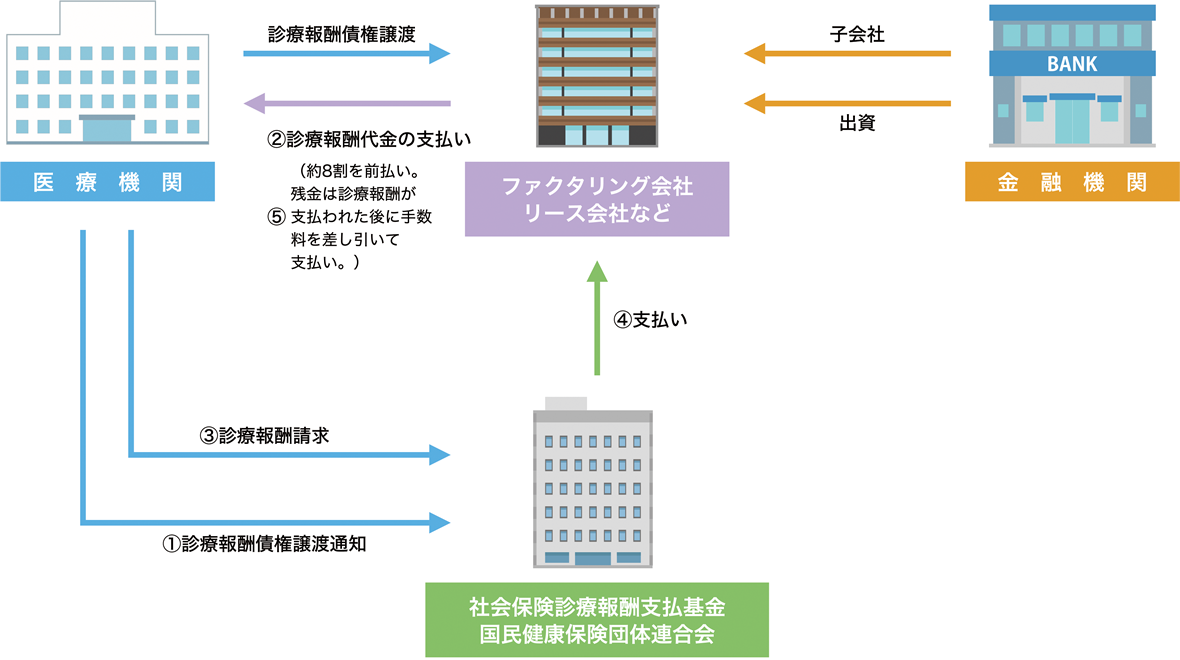

診療報酬債権ファクタリング大まかな手続きの流れは以下です。

① 医療機関がファクタリング会社に診療報酬債権を譲渡

② ファクタリング会社が、診療報酬債権の額の約8割を医療機関に支払う(1度目支払い)

③ 医療機関が審査支払機関にレセプトを送付し診療報酬を請求

④ 審査支払機関がレセプトを審査、確定した診療報酬をファクタリング会社に支払う

⑤ ファクタリング会社が、支払われた診療報酬から一度目支払い額と手数料を差し引いた額を医療機関に支払う(2度目支払い)

ファクタリング会社から医療機関への支払いが2回に分かれているのは支払機関による審査が終わるまで診療報酬の額が確定しないためです。

診療報酬債権ファクタリングのメリットは、診療報酬債権は安全性の高い債権なので特定の担保が要求されないことです。審査期間も短く用途の制限もありません。なお、借入ではないため、決算書上、負債として計上されません。

また診療報酬債権ファクタリングの利用は最初の月のみ2カ月分の診療報酬を受け取ることができます。例えば1月から利用する場合、もともと2月に受け取る診療報酬と3月に受け取るはずの診療報酬の両方を1月に受け取ることができます(それ以降は毎月1カ月分)。

一方、デメリットとしては、診療報酬債権ファクタリングの活用を一旦始めると、途中での中止が難しくなる点です。よほどの資金がないと、中止によって資金ショートする可能性があるからです。また、当然のことながら手数料(約0.6%〜)も発生するので、本来振り込まれる診療報酬の額よりも少なくなる点にも注意が必要です。

本記事を含む、「クリニック開業 成功への道しるべ」のコラムをまとめてご覧いただける印刷用ファイルをこちらからダウンロードいただけます。あわせてご利用ください。

【企画・編集 日経メディカル開発】